Assurance vie luxembourgeoise

Découvrez les nombreux avantages et la souplesse de gestion des contrats luxembourgeois

Richard Milas

8 min read

Assurance vie luxembourgeoise : un cadre d’exception pour les patrimoines d’exception

1. Un cadre juridique et réglementaire hautement sécurisé

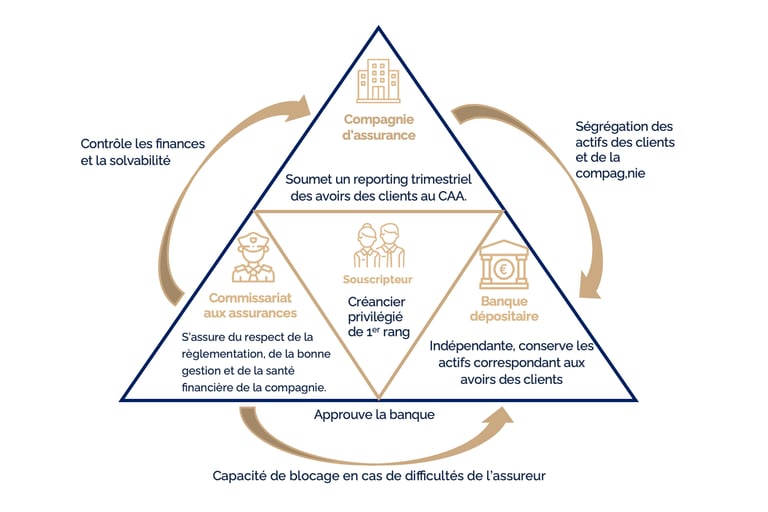

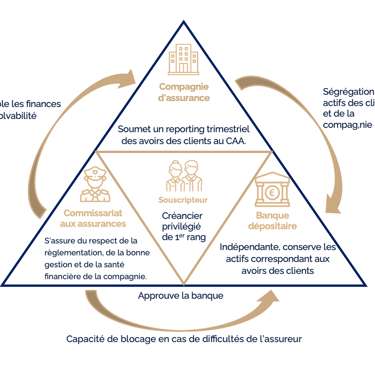

Le triangle de sécurité luxembourgeois

Le Luxembourg impose un mécanisme prudentiel unique en Europe : le triangle de sécurité. Il repose sur trois piliers essentiels :

- la ségrégation des actifs des souscripteurs du bilan de l’assureur ;

- le dépôt de ces actifs auprès d’une banque dépositaire agréée ;

- le contrôle permanent par le Commissariat aux Assurances (CAA).

En cas de défaillance de l’assureur, ce mécanisme protège intégralement les avoirs. Le souscripteur bénéficie d’un "super privilège", le plaçant au sommet de la hiérarchie des créanciers.

Introduction – Le Luxembourg, un socle stable au service de votre patrimoine

Dans un environnement économique, fiscal et réglementaire de plus en plus complexe, les investisseurs patrimoniaux sont en quête de solutions à la fois flexibles, sécurisées et internationales.

Le Grand-Duché de Luxembourg est aujourd’hui l’une des places financières les plus reconnues et les plus solides d’Europe. Doté d’un environnement politique stable, d’une économie saine et d’une réglementation financière rigoureuse, le pays s’impose comme un hub international de la gestion d’actifs et de l’assurance.

Protection supérieure à la loi française

Contrairement aux contrats français soumis à la loi Sapin II — qui peut suspendre temporairement les rachats en cas de crise systémique — le contrat luxembourgeois garantit la disponibilité structurelle des fonds grâce à son cantonnement strict.

Neutralité fiscale et portabilité internationale

Le contrat luxembourgeois n’est pas fiscalisé localement. Il s’adapte à la fiscalité du pays de résidence du souscripteur :

- aucune double imposition,

- démarches simplifiées pour les non-résidents,

- conservation des avantages fiscaux en cas de mobilité internationale.

Droit applicable ajustable

Par défaut, le contrat est régi par le droit luxembourgeois. Certains assureurs autorisent l'application du droit français, utile pour :

- mieux comprendre les clauses contractuelles,

- harmoniser avec le reste du patrimoine,

- simplifier les successions transfrontalières.

Une stabilité juridique et financière recherchée

Le Luxembourg se distingue par une gouvernance financière solide, un cadre réglementaire exigeant, et des compagnies d'assurance bien capitalisées. Cette stabilité inspire confiance à long terme pour les investisseurs exigeants.

2. Assurance vie luxembourgeoise : une architecture d’investissement sur mesure

L’un des atouts majeurs de l’assurance vie luxembourgeoise est sa souplesse de gestion et la richesse de son univers d’investissement. Contrairement aux contrats français plus standardisés, le contrat luxembourgeois offre une véritable architecture ouverte, pensée pour s’adapter à chaque profil patrimonial : investisseur prudent, entrepreneur ou client fortuné en quête de diversification.

Une large gamme de supports d’investissement

Les contrats d’assurance vie luxembourgeois permettent d’investir sur :

- des fonds externes (OPCVM, ETF, fonds thématiques…) sélectionnés librement ;

- des fonds internes collectifs (FIC), mutualisés entre souscripteurs ;

- des fonds internes dédiés (FID), conçus pour un seul client à partir de 250 000 € ou 1 000 000 € ;

- des fonds d’assurance spécialisés (FAS), adaptés à des actifs non cotés ou stratégies patrimoniales complexes.

Cette diversité permet de construire un portefeuille sur mesure avec gestion libre, conseillée ou sous mandat, au sein d’un même contrat.

Un accès élargi à des classes d’actifs diversifiées

Les contrats luxembourgeois ouvrent l’accès, sous conditions, à des classes d’actifs peu accessibles via les contrats français :

- capital-investissement (private equity),

- dette privée,

- immobilier non coté,

- produits structurés personnalisés,

- ou actifs alternatifs.

Contrat libellé en devises étrangères

Le contrat peut être libellé en euro, dollar, franc suisse, livre sterling, ou même en multi-devises. Cela permet :

- de réduire l’exposition au risque de change,

- d’adapter la devise du contrat à la nature des investissements ou des besoins du souscripteur.

3. A qui s’adresse l’assurance vie luxembourgeoise ?

Le contrat d’assurance vie luxembourgeoise s’adresse à une clientèle disposant d’un certain patrimoine financier, en recherche d’une solution à la fois flexible, sécurisée et personnalisable. Il répond tout particulièrement aux besoins de profils pour lesquels le cadre français classique est trop restreint.

Les investisseurs recherchant une gestion financière avancée

Grâce à son architecture ouverte, le contrat luxembourgeois est idéal pour les clients souhaitant :

- structurer des portefeuilles complexes,

- accéder à des gérants spécialisés,

- ou investir dans des classes d’actifs spécifiques (actions thématiques, private equity, dette privée…).

Il s’adresse à celles et ceux qui veulent maîtriser leurs allocations tout en bénéficiant d’un cadre assurantiel protecteur.

Le contrat permet également aux clients multi-bancarisés de consolider plusieurs stratégies d’investissement au sein d’une même enveloppe, tout en conservant une gestion différenciée (par société de gestion, par devise ou par profil de risque).

Pour les clients disposant de capitaux exceptionnels, à la suite, d’une cession d’entreprise ou d’un événement de liquidité (vente immobilière, succession, arbitrage patrimonial…), ce contrat offre un véhicule de réemploi flexible, capable d’accueillir :

- des stratégies diversifiées,

- une gestion multi-gérants,

- ou encore des actifs non cotés.

Il peut aussi s’intégrer dans une stratégie visant à générer des revenus complémentaires ou à préparer un accompagnement patrimonial sur le long terme.

Des stratégies de crédit patrimonial peuvent également être élaborées à partir des actifs investis dans le contrat. Un effet de levier est alors possible sur les investissements.

Les clients préparant une transmission ou protégeant leur conjoint

Le contrat luxembourgeois permet d’organiser efficacement la transmission du patrimoine, en toute confidentialité, grâce à une grande souplesse dans la rédaction des clauses bénéficiaires (conjoint, enfants, démembrement, options, etc.).

Il peut également s’inscrire dans une logique de protection du conjoint survivant, en sécurisant des capitaux en dehors du champ de l’indivision successorale.

Les expatriés et non-résidents fiscaux

Portable, neutre fiscalement et non soumis à la fiscalité luxembourgeoise, le contrat s’adapte parfaitement à une situation de mobilité internationale.

Il conserve toutes ses caractéristiques en cas de changement de pays de résidence, ce qui en fait un support stable pour :

- les Français établis à l’étranger,

- les binationaux,

- ou les familles ayant des intérêts patrimoniaux dans plusieurs juridictions.

Les investisseurs exigeants en quête de sécurité juridique et financière

La solidité du cadre luxembourgeois, son système prudentiel avancé et la possibilité de choisir le droit applicable rendent ce contrat particulièrement attractif pour :

- les clients souhaitant protéger durablement leurs actifs,

- ceux désireux d’éviter les mécanismes de blocage (comme ceux prévus par la loi Sapin II),

- ou encore ceux recherchant un cadre juridique stable et pérenne.

4. Quelle fiscalité pour un résident fiscal français ?

Contrairement à certaines idées reçues, le contrat d’assurance vie luxembourgeois n’est pas un produit d’optimisation fiscale en soi. Sa neutralité fiscale signifie qu’il est soumis à la fiscalité du pays de résidence du souscripteur ou des bénéficiaires — en l’occurrence, la fiscalité française, pour des résidents fiscaux français.

En cas de rachat (partiel ou total)

Le contrat est soumis aux mêmes règles fiscales qu’un contrat français :

- Seuls les intérêts (plus-values) sont imposables,

- L’ancienneté du contrat et les primes versées (avant ou après le 27 septembre 2017) déterminent le régime applicable,

- Le souscripteur peut opter pour :

- le prélèvement forfaitaire unique (PFU) de 30 % (12,8 % + 17,2 % de prélèvements sociaux),

- ou l’intégration dans le barème progressif de l’impôt sur le revenu, avec toujours 17,2 % de prélèvements sociaux.

Les abattements après 8 ans (4 600 € pour une personne seule, 9 200 € pour un couple) s’appliquent pleinement.

En cas de décès

Le régime applicable dépend de la date de souscription du contrat et de la date de versement des primes :

- Si les primes ont été versées avant les 70 ans du souscripteur, le capital décès est exonéré d’impôt dans la limite de 152 500 € par bénéficiaire, puis taxé à :

- 20 % jusqu’à 700 000 €,

- 31,25 % au-delà.

- Si les primes ont été versées après 70 ans, seule la fraction des primes supérieure à 30 500 € entre dans l’assiette des droits de succession, selon le lien de parenté. Les gains, eux, restent exonérés (sauf exception).

⚠️ Il n’y a aucune différence fiscale entre un contrat luxembourgeois et un contrat français pour un résident fiscal français.

Un cadre à haute valeur ajoutée… fiscalement neutre

En résumé :

- Même fiscalité qu’un contrat français pour le résident fiscal français,

- Bénéfice des mêmes abattements et régimes successoraux,

- Mais avec une meilleure sécurité juridique, une plus grande souplesse de gestion, et une plus grande ouverture à l’international.

5. Transfert et accompagnement : donner un nouveau souffle à votre contrat

De nombreux contrats luxembourgeois ont été initialement souscrits via des établissements bancaires, parfois avec une offre d’investissement restreinte et peu personnalisée. Ce cadre peut aujourd’hui s’avérer trop rigide ou limité.

Or, un contrat d’assurance vie luxembourgeois peut tout à fait être transféré à un nouveau conseiller — sans frais, sans rachat, et sans impact fiscal — afin de bénéficier d’un suivi plus réactif, d’une expertise patrimoniale indépendante et d’un univers de gestion plus large.

Notre cabinet travaille avec la grande majorité des compagnies d’assurance vie luxembourgeoises, ce qui nous permet d’assurer la continuité du contrat tout en apportant :

- une analyse approfondie des supports existants,

- une refonte ou un enrichissement de l’allocation d’actifs,

- l’accès à de nombreux mandats de gestion professionnelle,

- la sélection de gérants de référence en gestion financière et private equity.

6. Conclusion – L’excellence patrimoniale au service de vos projets

L’assurance vie luxembourgeoise ne se résume pas à une simple alternative au contrat français : elle constitue un véritable levier de gestion patrimoniale pour les clients fortunés, exigeants et mobiles.

Sa sécurité juridique unique, son architecture d’investissement sur mesure, sa neutralité fiscale et sa portabilité internationale en font un outil particulièrement adapté aux enjeux contemporains de conservation, de performance et de transmission du patrimoine.

Ce contrat trouve toute sa pertinence dans les stratégies patrimoniales complexes :

- structuration post-cession,

- réemploi de liquidités,

- diversification sur des classes d’actifs peu liquides,

- protection du conjoint ou d’un héritier spécifique,

- accompagnement transfrontalier durable.

🔎 Vous détenez déjà un contrat luxembourgeois ou envisagez d’en souscrire un ?

Nous vous proposons un accompagnement sur mesure :

- diagnostic confidentiel de votre situation patrimoniale,

- audit de vos enveloppes existantes,

- recommandations d’organisation financière et successorale,

- sélection des meilleurs partenaires assureurs et gérants du marché.

📞 Contactez notre cabinet pour organiser un premier échange personnalisé. L’excellence patrimoniale commence par une bonne écoute.

contact@arcalysconseil.com

07 88 86 68 79 | Paris

© 2025 Arcalys Conseil